miércoles, 9 de agosto de 2017

DOCUMENTOS CONTABLES

DOCUMENTOS CONTABLES

Los Documentos contables son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y costumbres generalizadas y las disposiciones de la ley. Estos son de vital importancia para mantener un apropiado control de todas las acciones que se realizan en una compañía o empresas. Su misión es importante ya que en ellos queda precisada la relación jurídica entre las partes que intervienen en una determinada operación. También ayudan a demostrar la realización de alguna acción comercial y por ende son el elemento fundamental para la contabilización de tales acciones. Finalmente estos documentos permiten controlar las operaciones practicadas por la empresa o el comerciante y la comprobación de los asientos de contabilidad. La misión que cumplen los documentos comerciales es de suma importancia, conforme surge de lo siguiente:

· En ellos queda precisada la relación jurídica entre las partes que intervienen en una determinada operación, o sea sus derechos y obligaciones por lo tanto, constituyen un medio de prueba para demostrar la realización de los actos de comercio

· Constituyen también el elemento fundamental para la contabilización de dichas operaciones.

· Permiten el control de las operaciones practicadas por la empresa el comerciante y la comprobación de los asientos de contabilidad

CLASIFICACIÓN DE LOS DOCUMENTOS CONTABLES

CLASIFICACIÓN DE LOS DOCUMENTOS CONTABLES

Negociables: Son los que sirven de información sobre las condiciones de una transacción comercial por seguridad y comodidad. Con ellos se paga o se respalda una deuda.

DOCUMENTOS NO CONTABLES

Según su función económica se dividen en:

Negociables: Son los que sirven de información sobre las condiciones de una transacción comercial por seguridad y comodidad. Con ellos se paga o se respalda una deuda.

Entre estos tenemos el cheque, la letra de cambio, el pagaré, la libranza, factura cambiaria, certificado de depósito o CDT.

No negociables: Brindan los datos necesarios para el registro contable y no tiene carácter negociable y son: comprobante de ingreso, comprobante de contabilidad, nota débito, nota a crédito, consignación bancaria, entre otras.

Informativos: Son aquellos cuya función es administrativa y sirven para informar sobre las condiciones de una transacción comercial y son: la cotización, pedido, remisión, kárdex.

DOCUMENTOS NO CONTABLES

Son los que contienen información sobre una determinada transacción comercial pero no se utilizan para sus contabilización, es decir, son documentos que solamente suministran una información.

Son aquellos emitidos fuera de la empresa y luego recibidos y conservados en la empresa. Ej.: facturas de compras, recibos de pagos efectuados, etc.

DOCUMENTOS INTERNOS

Son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos, vales.

lunes, 7 de agosto de 2017

REMISION

REMISIÓN

{kind=link}

Se utiliza este comprobante para ejecutar la entrega o remisión de los bienes vendidos. En él, la persona que recibe esos bienes deja constancia de su conformidad, y con ello queda concretado el derecho del vendedor a cobrar y la obligación del comprador a pagar. Sirve de base para la preparación de la factura. El remito se extiende por triplicado: El original firmado por el vendedor se entrega al adquirente; el duplicado, con la conformidad del comprador por los efectos que los ha recibido, queda en poder del vendedor y se destina ala sección facturación para que proceda ala emisión de la factura. Por último el triplicado permanece en la sección depósito par constancia de las mercaderías salidas. Se extiende, como mínimo, por duplicado; aunque es práctica generalizada hacerlo por triplicado para que al transportista también le quede una constancia de la operación realizada. No se registra en los libros de contabilidad, dado a que generalmente los Remitos se emiten sin valores

sábado, 5 de agosto de 2017

NOTA CREDITO

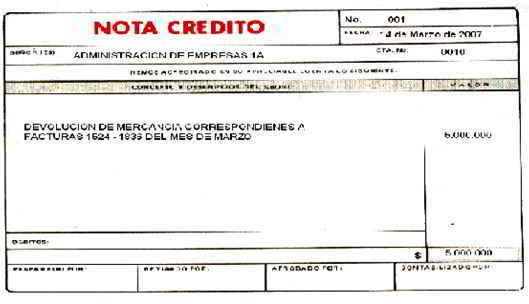

Nota crédito

Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota. Algunos casos en que se emplea la nota crédito pueden ser por: avería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la respectiva cuenta.

Desde el punto de vista de la empresa, la nota debito significa un ingreso para ésta, y la nota crédito significa una erogación.

NOTA DEBITO

NOTA DEBITO

Llamase así a la comunicación que envía un comerciante a su cliente, en la que le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que la misma indica.

Este documento incrementa la deuda, ya sea por un error en la facturación, interés por pago fuera de término, etc. Varios son los casos en que se utiliza este documento, siendo algunos los siguientes: En los bancos: cuando se carga al cliente de una comisión o sellado que se aplicó a un cheque depositado y girado sobre una plaza del interior. En los comercios: cuando se pagó el flete por envío de una mercadería; cuando se debitan intereses, sellados y comisiones sobre documentos, etc.

viernes, 4 de agosto de 2017

RECIBO DE CAJA

RECIBO DE CAJA

Es un soporte de contabilidad en el cual constan los ingresos en efectivo o en cheque recaudados por la empresa. El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura. El recibo de caja, siempre se le debe dar al cliente, pero de igual forma se debe tener una copia para el departamento para poder mantener la parte contable al día y de igual forma son un documento requerido por la ley. Cuando se hace un recibo de caja, se debe tener en cuenta de que estos deben llevar una numeración. Con esta numeración se le da un mejor orden y la revisión de cuentas resulta más sencilla. El recibo de caja, también debe llevar el nombre del cliente y así mismo la fecha en la cual fue realizada la transacción.

Es un soporte de contabilidad en el cual constan los ingresos en efectivo o en cheque recaudados por la empresa. El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura. El recibo de caja, siempre se le debe dar al cliente, pero de igual forma se debe tener una copia para el departamento para poder mantener la parte contable al día y de igual forma son un documento requerido por la ley. Cuando se hace un recibo de caja, se debe tener en cuenta de que estos deben llevar una numeración. Con esta numeración se le da un mejor orden y la revisión de cuentas resulta más sencilla. El recibo de caja, también debe llevar el nombre del cliente y así mismo la fecha en la cual fue realizada la transacción.

Es un soporte de contabilidad en el cual constan los ingresos en efectivo o en cheque recaudados por la empresa. El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura. El recibo de caja, siempre se le debe dar al cliente, pero de igual forma se debe tener una copia para el departamento para poder mantener la parte contable al día y de igual forma son un documento requerido por la ley. Cuando se hace un recibo de caja, se debe tener en cuenta de que estos deben llevar una numeración. Con esta numeración se le da un mejor orden y la revisión de cuentas resulta más sencilla. El recibo de caja, también debe llevar el nombre del cliente y así mismo la fecha en la cual fue realizada la transacción.

Suscribirse a:

Comentarios (Atom)

DOCUMENTOS CONTABLES

DOCUMENTOS CONTABLES L os Documentos contables son todos los comprobantes extendidos por escrito en los que se deja constancia de la...

-

REMISIÓN S e utiliza este comprobante para ejecutar la entrega o remisión de los bienes vendidos. En él, la persona que recibe esos bie...

REMISIÓN S e utiliza este comprobante para ejecutar la entrega o remisión de los bienes vendidos. En él, la persona que recibe esos bie... -

NOTA DEBITO L lamase así a la comunicación que envía un comerciante a su cliente, en la que le notifica haber cargado o debitado en s...

NOTA DEBITO L lamase así a la comunicación que envía un comerciante a su cliente, en la que le notifica haber cargado o debitado en s...